Este artículo es parte de mi libro «El Tao del Emprendimiento», que habla de emprendimiento y gestión empresarial. Está publicado por Gestión 2000 (Grupo Planeta) y disponible en cualquier librería.

Este libro cubre todo el camino que debe recorrer un emprendedor o un ejecutivo de una empresa. Da una visión 360º sobre la gestión empresarial y todo lo que se debe saber a la hora de montar una Startup, desde cómo montarla, cómo tener una estrategia, cómo controlarla, hasta finalmente si el desenlace es cerrarla, cómo cerrarla sin tener el emprendedor responsabilidades hacia los deudores. Para ejecutivos de las empresas, da una visión general de la misma, desde el punto de vista estratégico, financiero, recursos humanos y de la gestión del tiempo del propio ejecutivo.

Cuando montamos una startup tenemos que asumir que la probabilidad de que la Startup muera en los 4 primeros años es del 95% y por lo tanto tenemos que estar preparados para esa eventualidad.

Si ya tenemos la empresa montada, los cambios de circunstancias pueden hacer que tengamos que cerrarla y tenemos que hacerlo bien para no responder con nuestro patrimonio ante los acreedores.

Al igual que al crear la Startup planificamos cómo sería sus inicios y firmamos un pacto de socios, al morir una Startup tenemos también que planificar cómo será su muerte.

Cerrar una compañía es más complejo de lo que inicialmente pueda parecer, puesto que el Administrador único y el consejo de administración tienen responsabilidades legales ante Hacienda, Seguridad Social, Empleados, Bancos y Proveedores en caso de que las cosas no se hagan bien.

Si no hacemos correctamente todo, cualquier inversor o cualquier deudor puede llevarnos a juicio y responderemos con nuestro patrimonio presente y futuro si se declara el concurso culpable.

Esto es muy duro de leer, pero es así. Por eso cuando la empresa llega al punto que no hay más opción que liquidarla, hay que cerrarla y cerrarla bien. Nunca se debe dejar la compañía inactiva, porque cualquier de los mencionados antes nos puede demandar por mala gestión y puede que tengamos que responder con nuestro propio patrimonio.

✔ Los motivos de fracaso de una Startup

Veremos los motivos de fracaso de una Startup según la visión de Inversores, la del BBVA y mi percepción

Si uno busca en internet por qué fracasa una startup encontrará cientos de resultados de páginas escritas por inversores de prestigio. Cuando uno lee los artículos se da cuenta que hay causas que todos mencionan, sin embargo, hay muchas otras que son distintas entre ellos. Lo que más me ha sorprendido es que los motivos de cierre de Startups presentados por inversores no coinciden con la encuesta que hizo el BBVA a 101 emprendedores.

BBVA: https://www.bbva.com/es/por-que-fracasan-las-startups/

¿Cómo es posible no sean iguales cuando las causas de muerte de una startup deberían ser únicas?. Esto se debe al sesgo que tienen los inversores o los bancos y al tipo de inversión que cada uno acomete.

Además, todas las páginas web consultadas d muestran una parte de la historia, que es la historia de la experiencia propia de un inversor o banco y en general dejan de lado los factores psicológicos y conductuales de los emprendedores.

Los inversores buscan al Unicorn o empresas fuera de serie, mientras los bancos mirar los negocios reales, apenas valoran las expectativas de futuro que la Startup pueda tener y se basan en el histórico de la compañía. Es decir, los inversores mirar hacia el futuro (mirando el deck de inversión y las proyecciones) y los bancos miran el pasado y presente de la compañía fijándose en los balances y cuentas de pérdidas y ganancias.

Las causas que explican bancos e inversores están basadas en cuestiones estratégicas o económicas de la compañía y muy pocas hablan de temas relacionados con el promotor o el CEO, cuando es el factor más relevante para el éxito de una compañía. ¿Acaso acontecimientos personales que sufre el CEO, enfermedades o la simple desmotivación no pueden ser causas de muerte de una compañía? ¿Qué factores psicológicos y personales tienen en común los CEOs cuyas empresas mueren? Si analizásemos esto, lo mismo nos encontrábamos con causas que actualmente pasan desapercibidas de las estadísticas.

La motivación del promotor es condición es necesaria, aunque no suficiente. Necesaria porque sin un promotor motivado es muy complicado que la compañía tenga éxito y no es suficiente porque deben darse otros factores intrínsecos y extrínsecos a la compañía

La principal causa de que una empresa fracase es porque se queda sin caja. Una empresa no muere por falta de los beneficios, sino por la falta de liquidez que permita llegar al punto de equilibrio y a dar beneficios. La esperanza de vida de una empresa se calcula en días de caja.

Es por eso que la proyección de caja debería ser nuestro principal indicador para ajustar los gastos, esperar a hacer inversiones o para hacer una ronda de financiación Cuanto antes reaccionemos ante la disminución de caja, mayor probabilidad de supervivencia.

✔ Las causas de la muerte de la startup según inversores profesionales

Según los inversores profesionales las principales causas de muerte son las siguiente. No está ordenadas por probabilidad ya que no todos los inversores las ordenan de la misma forma y no todos comparten las mismas causas.

- Producto insuficientemente validado y escalación prematura. Los emprendedores muchas veces queremos escalar demasiado rápido cuando el producto no está suficientemente validado en el mercado. Esto provoca por un lado que el producto requiera aún de una gran inversión, hace que el coste de adquisición de un cliente (CAC) sea muy costoso y que la pérdida de clientes o churn rate sea demasiado alto. Para evitar este problema podemos utilizar la metodología Lean Startup que vimos en el capítulo 5

- Falta de Foco. Se da cuando se trabaja en varias líneas de productos, en varios verticales o en varios países a la vez. Esto requiere una gran inversión y abre demasiados frentes de problemas para la compañía y para el CEO. La empresa y el CEO se convierten rápidamente en malabaristas que están moviendo demasiadas pelotas en el aire y como es lógico, alguna se cae hasta que llegado un punto se caen todas y la empresa muere. Para cubrir la deficiencia de priorización de muchos CEOs este libro da unas pequeñas pautas sobre la priorización y en mi libro “Recupera tu vida. Gestiona tu tiempo y tu energía” encontrarás una metodología que te permitirá gestionar tu tiempo y tu vida.

- Hacerse trampas al Solitario. Significa que el emprendedor no calcula correctamente sus indicadores y ve una situación más positiva de la compañía de la que realmente está. Esta afirmación es correcta, pero es parcial pues se mira solo desde el lado del inversor. El ecosistema inversor quiere Unicorns, quiere ver crecimientos rápidos de las compañías que permitan multiplicar sus inversiones por 5, 10 veces en un periodo relativamente corto. Es precisamente estas expectativas de los inversores que hacen que muchos emprendedores sean muy optimistas en sus proyecciones. Es decir, que esta causa frecuente de fracaso no es responsabilidad exclusiva del emprendedor, sino que es responsabilidad del ecosistema inversor. Un banco por ejemplo no verá esa causa, pues al banco pondera muy poco las expectativas de futuro, pondera la realidad de la compañía a la hora de prestar dinero.

- Exceso de inversión o falta de Boot Strap. Un exceso de inversión hace que una compañía escale antes de lo que naturalmente debería y hace que gaste dinero en cosas que no le son necesarias. La causa intrínseca en el exceso de inversión nuevamente vuelve a ser una responsabilidad compartida de la compañía y el inversor. ¿Cómo puede ser que un inversor considere esta causa cuando ha puesto dinero en la compañía tras una análisis de la misma?. ¿A caso no se ha leído el business plan de la empresa antes de invertir?. Es decir que el ecosistema culpa al emprendedor de exceso de inversión pero es él el que está aportando el capital ¿Alguien me lo puede explicar?. Eso a un banco no le pasa, pues lo que mira es la probabilidad de devolución de deuda y no mira la posibilidad que tiene la empresa en convertirse en un Unicorn.

Además, si las cosas no van según los planeado, los inversores tienen a impedir nuevas ampliaciones de capital que pudieran permitir a la compañía subsistir obligándolas a hacer Bootstrap cuando a l mejor no se debe. ¿No sería más lógico dar el dinero a las Startups aportando Smart Money y evitar estas dos situaciones garantizando una inversión por hitos?

- Pivotar demasiado. Cuando se pivota demasiado es porque el emprendedor sabe que hay una necesidad latente pero no tiene claro el modelo de negocio y como consecuencia se derrocha dinero en productos que luego no son aceptados por el mercado. Es por eso que es importante tener MVP (producto mínimo viable) y validar en el mercado las cosas antes de pedir inversión.

- Hacer demasiado caso a los clientes. Esta causa me encanta, pues a pesar de conocerla desde hace muchos años, me ha ocurrido a mí. La mejor forma de resumirla es con una cita de Henry Ford, el creador del automóvil, “Si hubiera preguntado a la gente qué querían, me habrían dicho que un caballo más rápido”. Ford tuvo la brillantez de ver que el mundo necesitaba carruajes más rápidos para acortar el tiempo de desplazamiento, sin embargo, fue el primero en ver que la solución no era poner caballos más rápidos o más caballos, sino de crear algo nuevo. Esto ocurre en las Startups, la disrupción en el mercado funciona porque los emprendedores ven de forma clara cómo atender una necesidad latente y sin el empuje de unos pocos no habría innovación. Eso sí, esto no quita la importancia de tener feedback de los clientes y hacer caso a las peticiones recurrentes de muchos de ellos y no de unos pocos

- Intentar productos para todos. Esto significa hacer productos para todo el mercado. Podría tener sentido en una gran empresa o en una Startup trascurrido unos años, pero para una Startup necesita hacer un producto los más sencillamente posible que atienda las necesidades de un nicho de mercado, ya habrá tiempo para expandirlo a todo el mercado si es que es posible. Pero no debe ser un nicho demasiado pequeño pues si no la compañía no podrá apenas crecer.

- Invertir poco en la comercialización del producto. Muchas empresas invierten mucho en producto, pero poco en marketing y ventas. El producto debe ser aceptable en los primeros momentos, pero un emprendedor tiene que tener claro que más importante que tener un buen producto es tener un sistema de captación de clientes que permita buenos ingresos a la compañía, pues si hay ingresos podremos mejorar el producto o ampliarlo.

- Escuchar consejos de inexpertos. Lo que funciona en grandes empresas o en PYMES ya establecidas, no tiene nada que ver con una Startup. Las grandes empresas o Pymes en funcionamiento tienen un modelo de negocio validado, tienen ingresos recurrentes, y una Startup no tiene ninguno de los dos. Muchos emprendedores buscan a un amigo o un conocido que les asesore, pero si esa ayuda no viene de un emprendedor puede llevar a la compañía por unos caminos que terminen por acabar con ella.

- Tomar decisiones sin apoyarse en datos. Una Startup intrínsecamente es intentar vender algo en unas circunstancias de extrema incertidumbre. Con la incertidumbre hay que tomar decisiones que no se sabe si son las correctas, pero estas decisiones debemos tomarlas intuitivamente o racionalmente, pero basadas en datos. Debemos de tener un sistema de reporting o cuadro de mando suficiente para no tomar decisiones a ciegas.

- Lanzar demasiado pronto o demasiado tarde. El tempo en el que una Startup sale a mercado es crucial para su probabilidad de éxito. Cuando se sale demasiado pronto, el mercado no está listo para el producto o servicio y será extremadamente caro el proceso de expansión. Además, los players actuales del mercado que tienen líneas de comercialización y un nombre podrán en cualquier momento arrancar con productos similares contra los cuales no se pueda competir. Si el tempo es tardío, la necesidad detectada ya habrá sido satisfecha por otro. En cualquiera de los dos casos el éxito estará ligado a tener suficientes recursos para prosperar.

- Emprender solo. Cuando uno emprende se encuentra con infinitos obstáculos y para ello necesita poder apoyarse en un equipo en que apoyarse tanto profesionalmente como anímicamente. Desde este punto de vista es importante emprender con otros. En cambio vimos en el Capítulo 3 Marc Allen y Fernando Trias de Bes se posicionan en contra de emprender acompañado. Aquí vuelvo a las reflexiones que hacía antes de escribir lo que dicen los inversores, que tienen sólo una parte de la historia. ¿Cuántas startups fracasan por problemas continuos entre los socios emprendedores? Los inversores no saben lo que realmente pasa en las empresas y me consta que en algunas ocasiones los socios ponen buena cara en los consejos, pero luego se matan en el día a día. En cualquier caso, si se emprende con alguien hay que dejar las cosas claras desde el principio y regular todo en un pacto de socios.

- No tener plan de negocio ni plan B. Los inversores dicen que no se creen los planes de negocio, sin embargo, es importante hacerlos de forma sencilla. Al hacer un plan de negocio sencillo se visualiza cómo será la compañía y aumenta las probabilidades de que ésta tenga éxito. El plan de negocio debería ser un documento que nos ayude a tomar decisiones, nos ayude a prever problemas de tesorería y debe cumplir con que es una guía para alcanzar nuestros objetivos. El plan de negocio tiene que tener planes B o C que recojan cómo actuar en caso de que las cosas se tuerzan.

Pero no entiendo como un inversor pudo poner esta causa como una de las principales causas de muerte, ¿acaso cuando invirtió no le dieron un plan de negocio? ¿a caso anualmente no le dan un plan de negocio?

- Pérdida de tiempo en reportings y cuadros de mando, el reporting que se hace a inversores o la creación de un cuadro de mando son indispensables para el futuro de la compañía. Sin embargo, puede convertirse un problema si lleva demasiado tiempo en hacerlos porque desvían la atención del negocio. Es por ello que el emprendedor tiene que poner sistemas simples de reporting y de cuadro de mando que no desenfoque de lo importante, que es hacer crecer el negocio.

✔ Motivos de fracaso según BBVA

Como hemos visto antes los motivos de fracaso de una Startup son distintos para un inversor profesional o fondo de inversión, de los que expone el banco.

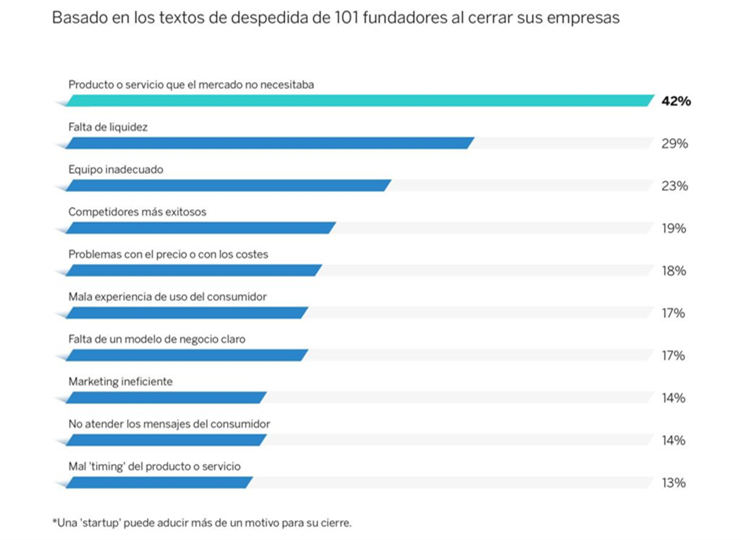

Según un estudio realizado por el BBVA, los 10 principales motivos de fracaso son los que se ven en el siguiente gráfico mostrando los porcentajes de recurrencia de los mismos.

BBVA: https://www.bbva.com/es/por-que-fracasan-las-startups/

BBVA: https://www.bbva.com/es/por-que-fracasan-las-startups/

- Producto o servicio que el mercado no necesita (42%). Este equivalente a tener un producto o servicio insuficientemente validado del que los inversores.

- Falta de liquidez (29%). Realmente este debería ser el primero ya que la falta de liquidez es la principal causa de muerte de las empresas. Se debe a la incapacidad de la compañía de captar dinero, bien sea del ecosistema inversor o de los bancos para poder tapar sus deficientes ventas.

- Equipo inadecuado (23%). Los socios fundadores no tienen por qué estar preparados para manejar un negocio. Es cierto que pueden tener una idea de negocio muy buena, sin embargo llevarla al mercado y tener éxito es bien distinto. La mayoría de emprendedores les faltan conocimientos técnicos para poder gestionar la empresa. Normalmente se van formando según van solucionando los obstáculos que se van encontrando. Además, el perfil de los socios fundadores puede ser bueno en unos primeros estadios, pero es difícil que todos los fundadores tengan un perfil o capacidades para una fase de crecimiento o para una fase de madurez.

- Competidores más exitosos (19%). Cuando una startup crea un nuevo producto o servicio que cubre una necesidad latente, es muy probable que las compañías ya establecidas en el sector se inspiren en la Startups para ofrecer nuevos productos o servicios. Las compañías establecidas en el sector tienen grandes ventajas que la Startup no tienen. Por un lado tienen un nombre, un canal de distribución y una clientela fija a la que hacerles un upselling o un crosselling con el nuevo producto. Siempre es más fácil vender a quien te conoce y a quien usa tus servicios que empezar de cero a construir una cartera de clientes. Además estas empresas establecidas en el sector tienen una gran ventaja financiera pues tienen ingresos recurrentes que pueden costear la inversión necesaria para introducir un nuevo producto en el mercado, así como los es más fácil obtener financiación bancaria porque tienen un volumen de negocio establecido.

- Problemas con los precios o con los costes (18%). Esto es que tienen un modelo de negocio que no es suficientemente rentable y por tanto tendrá la viabilidad comprometida a largo plazo porque los ingresos no superan a los gastos. Un caso muy típico de pricing es las empresas que ofrecen los servicios freemium, dando el producto básico gratis y que esperan luego convertir a muchos clientes en clientes primum, o clientes que pagan. Para usar este tipo de estrategias hay que estar muy capitalizados y la solución debe ser capaz de rápidamente conseguir muchos clientes gratuitos para que luego unos pocos se conviertan en clientes de pago.

- Mala experiencia del consumidor (17%). Esto es frecuente cuando se sale a mercado con un producto o MVP cuyo desarrollo no está suficientemente bien hecho. Los primeros clientes son importantes pues serán nuestros altavoces, serán sobre los que nos podamos apoyar para captar otros nuevos. Pero si los primeros no están satisfechos no hablarán bien de la compañía y por tanto dificultará la captación de nuevos clientes.

- Falta de modelo de negocio claro (17%). Esta causa es la que impulsa el excesivo pivotaje que comentan los inversores. Cuando se tiene un producto o servicio que se va a llevar al mercado, se tiene que tener muy claro cómo lo monetizarecemos, así como por qué canales y cómo. Esto lo vimos con el Business Model Canvas en el Capítulo5. Los inversores profesionales esto no suelen encontrárselo puesto que antes de invertir estudian el modelo de negocio y si no les convence no invierten, así que no tienen participadas que mueran por esto.

- Marketing ineficiente. Aquí añadiría también Ventas ineficientes. Para poder captar nuevos clientes hay que tener claro que debemos invertir en marketing, así como una red comercial o red de distribuidores. La forma de saber si estamos siendo ineficientes es calculando el coste de adquisición de un cliente (CAC). Si el CAC real es superior a los ingresos que aportará el cliente (Life Time Value o LTV), entonces por muy buena que sea la idea de negocio, nunca podrá dar beneficios.

- No atender los mensajes del consumidor (14%). Ya vimos antes que no hay que hacer caso a todo lo que digan los clientes, pero sí hay que saber qué piensan, de qué se quejan, para así tener feedback del mercado y con ello ir ajustando nuestra propuesta de valor.

- Mal timing del producto o servicio (13%). Visto antes en las causas que dicen los inversores

✔ Otros motivos de fracaso

Me ha sorprendido encontrar muchas causas al fracaso de una Startup pero ninguna relacionada con las capacidades de los promotores ni sobre el bienestar y motivación de los mismos salvo en el estudio del BBVA cuya tercera causa es el equipo promotor inadecuado.

A la hora de invertir en una compañía se valora mucho el entusiasmo, el empuje y la trayectoria del emprendedor puesto que de estas cualidades depende el éxito de la Startup. Pero una vez hecha la inversión estas cosas pasan a un segundo plano porque prima la rentabilidad de la inversión.

Las grandes empresas de éxito tienen claro que deben cuidar a sus empleados y deben tratar de conseguir que éstos estén motivados y tengan un cierto bienestar. Es por esto que las grandes compañías se gastan muchos recursos para conseguir esto.

Sin embargo, en las Startups que han conseguido la inversión, el cómo se sienta el emprendedor les da igual a los inversores. Pero el emprendedor, al igual que un empleado es primero persona y luego es trabajador.

Un emprendedor inicialmente motivado, competente y con un gran empuje puede venirse abajo por multitud de causas, como puede ser un divorcio, una enfermedad, problemas con sus socios, problemas con sus inversores, problemas con los empleados, problemas financieros, etc.

Aquí es donde realmente donde el Smart Money es necesario. En mi opinión un buen inversor no es el que pone el dinero y en los consejos de administración presiona según lo que piensa que es mejor o que obliga al emprendedor a hacer Boots Straping.

El buen inversor debería ser aquel que además de inversor es mentor, es coach o como se le quiera llamar. Él no debe velar solo por la parte económica de su inversión, sino que debería también velar por la motivación del emprendedor. Haciendo esto, de forma directa, está facilitando que la compañía crezca más.

La excusa que siempre he escuchado para no hacer este tipos de apoyo es que tienen muchas participadas y no tienen tiempo porque están buscando nuevos proyectos, tratando de rentabilizar su portfolio.

Por otro lado, cuando uno lee las posibles causas del fracaso de una startup no vienen cosas como que el emprendedor tenga pocas capacidades, le falte empuje, sea una persona complicada, etc. Esto es debido a que, en selección de los proyectos a financiar, consciente o inconscientemente, el inversor las evalúa, descartando de su portfolio a cualquier emprendedor que consideren no da la talla.

Por tanto, me atrevo a comentar causas del fracaso de las Startups y que inversores o bancos no contabilizan por los motivos que sea.

- Capacidades del emprendedor y del equipo promotor. Montar una startup no es tan fácil como dirigir una compañía, es mucho más complicado. La Startup tiene infinitos rumbos que puede tomar y surgen muchos más obstáculos que en empresas consolidadas. Uno podría pensar que el emprendedor debería de tener determinados conocimientos, debería tener determinada experiencia, debería tener un equipo promotor de una forma específica, etc. Pero la realidad no es así. Lo que necesita tener un emprendedor es tener gran capacidad de aprendizaje, una gran resiliencia, la capacidad de combinar el largo plazo con el corto plazo, saber decir que no, etc y tener a alguien con experiencia de emprendimiento que le ayude a crecer personal y profesionalmente durante la vida de la compañía. Es decir, un emprendedor necesita de verdad Smart Money combinado con un acompañamiento en su faceta personal, para que permanezca motivado y crezca a la vez que la compañía.

- Gestión de la Incertidumbre del emprendedor. Yo fui antes de emprender 10 años responsable del desarrollo de negocio de dos compañías y 5 años director general de las mismas. A pesar de estos años de carrera profesional y un MBA por una prestigiosa escuela de negocios, lo que más me hizo sufrir fue la incertidumbre que tiene una Startup. Los que tenemos un perfil controlador o somos de mente estructurada, la incertidumbre de una Startup nos genera más ansiedad de lo que cualquiera pueda pensar. Y con ansiedad o con estrés no es posible tomar buenas decisiones, ni trabajar paralelamente el corto, el medio y el largo plazo.

- Enamorarse del producto o la empresa. Esto es un error que cometen la mayoría de los emprendedores porque se sienten identificados con el proyecto y por tanto las cosas negativas se las toman demasiado a pecho, así como están tan nublados por la idea que tienen del producto o la empresa que les impide ver otros caminos que podrían hacer la compañía rentable.

- Tirar la toalla. A veces las circunstancias son tan adversas que el emprendedor tira la toalla y deja de luchar por el proyecto. Es una circunstancia que pasa desapercibida a ojos de los inversores porque no ven su día a día. Si tiramos la toalla demasiado pronto es una pena porque a lo mejor a la vuelta de la esquina están las soluciones a nuestros obstáculos, pero sin embargo, si la tiramos demasiado tarde y las cosas van mal, entonces podemos incurrir en costes por el concurso de acreedores o podemos tener un riesgo legal de que se determine el concurso culpable y entonces respondemos con nuestro patrimonio.

- Intereses de los Inversores. Estos son los inversores a los que les da igual lo que ocurra con el emprendedor mientras ellos rentabilicen su inversión o si hay pérdidas sean las menores posibles. Me he encontrado en foros de inversión a inversores que se jactan de que gracias a la liquidación preferente han arruinado al equipo promotor, mientras ellos han recuperado su dinero. ¿Pero, no estamos en el mismo barco?. No, no lo estamos, el ecosistema de inversión en España se basa en aprovecharse del sacrificio del promotor para maximizar un capital que se invierte y las agendas de los inversores muchas veces no son las agendas de los promotores. Cuando el emprendedor se convierte en un fin para un medio (rentabilizar lo máximo posible la inversión), las cosas no fluyen porque los intereses no están alineados. Esto se agrava cuando los fondos y los inversores profesionales prefieren que una empresa muera para quitársela de en medio porque les genera trabajo y no consideran que la Startup no dará suficientes beneficios como para ser apetecible por terceros. Por eso cuando una empresa se convierte en zombi, prefieren que muera porque así ponen su foco en otras más rentables.

- Problemas con los socios trabajadores. La mayoría de las veces se crean compañías con amigos o conocidos que se sienten atraídos por el proyecto. Sin embargo, estos amigos o conocidos no son las personas adecuadas para los puestos en los que están o son buenos perfiles solo para los primeros estadios de la compañía y no para estadios más avanzados. Al respecto recomiendo que cada uno empiece la compañía con los acompañantes que quiera, pero desde el primer día debe ser claro que si el CEO decide que esas personas no pueden dar la talla, tendrán que despedirles. No es algo malo como parece, sino todo lo contrario. Igual que en un matrimonio si se engaña a la pareja, automáticamente es motivo de ruptura, en una empresa si un socio no rinde lo que debe rendir, hay que tomar la decisión de apartarle lo antes posible sin ningún miramiento. En este apartado, antes de constituir la compañía uno tiene que plantear las reglas de juego y no debe aceptar como trabajador a alguien que no esté al 100% en el proyecto porque si los socios dedican distinto tiempo o van a distinto ritmo, la compañía con mucha probabilidad no podrá salir adelante.

- Crear expectativas poco realistas. Este es un punto que se parece a la pescadilla que se muerde la cola. Por un lado los inversores quieren ver Unicorns y por otro lado los emprendedores quieren inversión. Los deseos de los inversores son satisfechos por planes de negocio optimistas. A corto plazo crear grandes expectativas ayuda a conseguir la financiación, pero una vez esa se produzca y los resultados no sean los esperados, de tener un amigo inversor se pasa a tener a un incordio en el accionariado. Este punto espero profundizar en él en los próximos años, pues pienso que emprendedores e inversores se están haciendo trampas al solitario y no es responsabilidad exclusiva de los emprendedores como dicen los inversores, es responsabilidad del ecosistema emprendedor que hay en España.

- Derechos de veto de inversores Profesionales. Entre las cláusulas que imponen los inversores profesionales está el derecho de veto para determinadas cosas como pueden ser contratos de exclusividad, inversiones mínimas, ampliaciones de capital, etc. Estos vetos son normales y lógicos, pero en algunas ocasiones se pueden volver contra el emprendedor. Si las cosas van bien, normalmente no suele haber problemas, pero como las cosas vayan distintas a lo planificado puede ser un problema para el emprendedor o la compañía. En este caso pueden vetar ampliaciones de capital porque quieren que la compañía haga Boots Straping, es decir que reduzca en gastos al mínimo para ver si sanea su economía. Esa reducción de gastos puede ser necesaria, pero también puede ser no aconsejable porque sería quitar gasolina a la compañía. Otro problema más grave puede ser que lo veten porque pasado cierto punto prefieren que la empresa quiebre que tener una empresa zoombie. Ante una eventual suspensión de pagos no pueden vetar una ampliación de capital, pues su riesgo legal sería muy grande.

- Permanencia. Es normal que los inversores profesionales pidan una permanencia de 2-3 años a los principales socios trabajadores y en especial al CEO pues no quieren quedarse con una compañía sin alguien que empuje por ella. Pero si el emprendedor por los motivos que sea no quiere o no puede estar en su puesto la compañía ya está sentenciada de muerte, si en cambio se buscara un remplazo a lo mejor la empresa tiene alguna posibilidad de salir adelante.

- Los trabajadores inadecuados. En muchas ocasiones las Startups contratan personal con poca experiencia o profesionales con pocas cualificaciones porque no puede pagar sueldos más altos. Al hacer esto el emprendedor se encuentra con la situación de que sus trabajadores cometen errores por falta de formación o experiencia, tardan más en hacer las cosas, etc. Este es un problema que deriva de una mala contratación y que se puede agravar si no se acompaña a los trabajadores lo suficiente. Hay dos dichos que reflejan esto muy bien. “Si pagas en plátanos, tendrás monos”. Y el otro: “No se puede tener una pescadilla gorda que pese poco”

- Las empresas Tiburón. Hay empresas que crecen adquiriendo compañías a dos duros. Lo consiguen estrangulando financieramente a la Startup. La forma de operar es que al principio todos son buenas palabras y se convierten en un cliente que suponga una parte importante de la facturación. Ellos garantizan unos pedidos mínimos o unos fee mínimos, pero a cambio exigen que la compañía invierta en recursos (Humanos y Materiales) para que el proyecto salga adelante. Un día dejan de pagar escudándose en cualquier excusa, pero poniendo buena cara y asegurándose que los pagos vendrán pronto en cuanto ocurra cualquier circunstancia que inventen. Cuando esto pasa, la tesorería de la Startup se va en muy pocos meses porque la empresa Tiburón suponen la mayor parte de los ingresos, así como como consume la mayor parte de gasto de personal y otros de la Startup. La empresa Tiburón exige que los recursos asignados a ella sigan operativos, aunque no esté pagando, ya que es una situación muy puntual y pronto se resolverá. El emprendedor confiado sigue quemando más dinero del que debería porque cree en las palabras del Tiburón. Cuando la Startup está en quiebra técnica la empresa entonces compra la Startup muy barato, tanto que puede llegar a comprar la compañía o sus activos por 1€

Factores de éxito

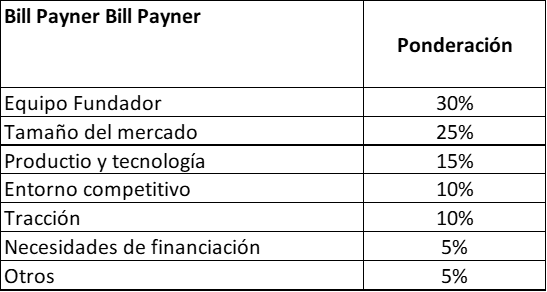

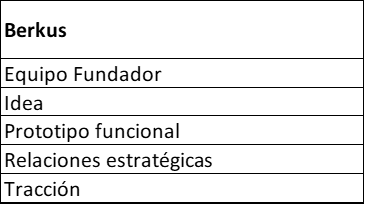

Quiero hacer un breve análisis quiero ver los factores que los inversores americanos Bill Payner y Dave Berkus usan en sus métodos de valoración de empresas y que son métodos internacionalmente reconocidos.

Bill Payner estima que el éxito de una compañía depende de las siguientes variables con las siguientes ponderaciones:

Y Dave Berkus:

Es decir que ambos dos ponen con mayor ponderación al equipo promotor.

Si para tener éxito el equipo promotor es clave, ¿cómo es posible que no sea una causa de fracaso para los inversores? ¿por qué no la consideran los inversores?.

✔ Último recurso antes de la quiebra: Ronda acordeón

Cuando la empresa es insolvente y no conseguimos que los inversores de la compañía acudan a una ronda de financiación, lo que tenemos que hacer es presentar el preconcurso de acreedores o el concurso. Dicho esto, hay un último cartucho que podemos aprovechar si realmente creemos que el proyecto seguirá adelante y es hacer una ronda acordeón para capitalizar la empresa.

Una ronda acordeón es una ronde donde se asume que la compañía vale cero euros y para recapitalizarla hacemos una ronda a nominal. Esto significa que todas las participaciones anteriores valen cero y que cada socio si quiere seguir en la compañía tendrá que aportar más dinero y su participación nueva de la compañía estará en función del capital nuevo aportado.

Los inversores actuales de la compañía tendrán preferencia respecto a inversores externos en función de los porcentajes que tenían antes de la ronda. Si deciden no acudir su participación será de cero euros y si deciden acudir su participación será a prorrata entre los que pongan capital.

La ronda acordeón la podemos hacer sólo en el caso que estemos convencidos que la compañía saldrá adelante con la inversión que pedimos a los socios y si estamos en un caso claro de insolvencia. Con esta ronda molestaremos a todos los inversores pues si no acuden pierden su inversión. Es por eso que si se decide hacer deberemos explicar muy bien la situación de la compañía, así como el plan de salvamento que tengamos previsto.

Una ronda acordeón consiste en reducir el capital social de la empresa a cero para restablecer el equilibrio entre el capital y el patrimonio, el cual se ha disminuido como consecuencia de las pérdidas que hayamos tenido.

Cada socio podrá acudir o no, pero si no acude sus participaciones no valen nada ya que solo valdrán las participaciones nuevas.

Para poder llevar a cabo la reducción de capital, deben darse las siguientes condiciones

- La empresa debe tener pérdidas que provocan una situación de insolvencia

- El balance que sirve de base para la operación debe de ser verificado por un auditor de cuentas

- El capital no podrá, en ningún caso, reducirse por pérdidas si existen cualquier clase de reservas.

La ronda acordeón queda condicionada a la ejecución de la ampliación de capital, la cual será de cualquier cantidad siempre y cuando permita la viabilidad de la compañía.

- El nuevo capital debe ser mayor al límite legal (3.000€ para la SL y 60.000€ para SA)

- Los socios actuales no pierden su derecho de compra preferente respecto a las nuevas participaciones sociales que se creen. Por ello, aquellos que no acudan a la Junta para ejercer o renunciar al derecho de preferencia, dispondrán del plazo de 1 mes desde el acuerdo para ejercerlo, si no lo hacen, puede el administrador ofrecer esas participaciones a los socios que sí hayan acudido a la ampliación.

- Se debe dar a los socios la información necesaria para entender por un lado la insolvencia y por otro el plan de actuación con la ronda acordeón.

- Se debe celebrar una junta general de socios cumpliendo los plazos legales de información, así como los que pueda recoger el pacto de socios.

Al celebrar la Junta General, conviene tener en cuenta según los estatutos sociales y el pacto de socios, el porcentaje de respaldo para la aprobación de la ronda acordeón. Si no se obtiene el porcentaje especificado en el pacto de socios podremos tirar adelante siempre que se cumpla el límite legal teniendo en cuenta que abrimos un frente con los actuales inversores que no quieren acudir a la ronda.

Al final es un tipo de ronda al que no debemos recurrir salvo que no hayamos explorado todas las alternativas y no nos quede otra, puesto que supondrá un antes y un después con los inversores profesionales.

✔ Pasos a seguir para cerrar una Startup

Si hemos hacemos las cosas bien y no ocurre nada fuera de lo normal veremos con al menos 3-6 meses de antelación que la compañía se va a quedar sin liquidez.

Si tenemos la posibilidad de hacer una ampliación de capital que capitalice la Startup o tenemos un gran acuerdo pendiente de firma que podría solucionar la caja esperaremos al último momento para presentar el concurso puesto que siempre puede pitar la flauta en el último momento.

Pero si las cosas no van bien y no prevemos ni ampliación de capital, ni un proyecto que proporcione suficiente caja para ser viables, entonces tendremos que ser fríos y presentar el concurso lo antes posible.

Lo primero que hay que hacer es contratar un abogado que sea experto en concursos de acreedores (abogado concursal). No vale un amigo, un familiar o un despacho generalista puesto que necesitamos a alguien que tenga experiencia en concursos, al igual que cuando nos divorciamos tenemos que contratar a un experto en divorcios. Contrata un abogado lo antes posible para que te ayude en la toma de decisiones.

Contratar a un especialista es necesario porque por un lado nos jugamos mucho en el concurso y por otro necesitamos a alguien que nos vaya ayudando a tomar decisiones. Son momentos muy duros para un emprendedor y además son momentos complejos jurídicamente puesto que cuando las cosas van mal nos saldrán enanos por todas partes.

El siguiente paso es asegurarnos que la compañía tiene dinero para pagar al abogado, al administrador concursal y para los juicios que se puedan derivar de él. Para poder hacer esto significa que tendremos que dejar de pagar a Bancos, Proveedores, Empleados y si fuera necesario a Hacienda y a la Seguridad social.

A los que somos personas honradas nos cuesta mucho dejar de pagar a alguien, pero lamentablemente si la compañía no tiene la liquidez suficiente y está a punto de morir, tendremos que hacerlo. El abogado nos dirá cómo ir procediendo con los pagos.

El abogado pedirá que le abonemos el dinero para su minuta, la del administrador concursal y la de posibles juicios por anticipado como provisión de fondos, dado que él, el procurador y el administrador concursal será los únicos que seguro que cobrarán. Al hacerle una provisión de fondos nos garantizamos que hay dinero para todo el proceso y nos aseguramos que el dinero no pueda ser embargado por Hacienda o la Seguridad Social.

Los pasos a seguir son

- Presentar Preconcurso o 5bis

- Tras los 4 meses del 5 bis, Presentar Concurso que supone el cierre de la compañía

- Liquidación y resolución del concurso, en el que un administrador concursal liquidará los bienes y establecerá si el administrador de la Startup tiene alguna responsabilidad legal o no por cómo haya hecho las cosas.

✔ Preconcurso de Acreedores o 5bis

Cuando hayamos quemado todos los cartuchos posibles para salvar la compañía tendremos que presentar el preconcurso de acreedores para que por un lado tengamos tiempo de buscar soluciones a la situación de insolvencia de la compañía y por otro para limitar nuestra responsabilidad legal.

Una vez presentado el preconcurso la responsabilidad del administrador termina en ese momento. Es decir que responderemos de las acciones que hayamos realizado hasta ese momento, pero no las ocurran dentro del preconcurso, salvo que actuemos fuera de la ley en ese periodo o no presentemos el concurso en plazo.

Presentar el preconcurso es una formalidad que hace el abogado y no tiene más misterio que comunicar a la administración pública que la empresa se encuentra en situación de insolvencia.

La Ley Concursal contempla en su artículo 5 bis la posibilidad de que una empresa en situación de insolvencia disponga de un último plazo para renegociar con sus acreedores y alcanzar un nuevo acuerdo de financiación. Si se renegocia y se consigue un plan de viabilidad la compañía podrá volver a su normalidad.

La compañía tiene cuatro meses para negociar con los acreedores, para encontrar una solución de viabilidad a la empresa. La ley establece tres meses para que la empresa logre un acuerdo con los acreedores y, una vez finalizado ese periodo sin lograr el convenio, la empresa insolvente tiene otro mes más para presentar al juzgado la solicitud de declaración de concurso. Por eso en el mundo de las Startups se habla de 4 meses o (3 meses +1 para presentarlo).

El administrador sigue tomando las decisiones y teniendo el control durante el preconcurso, pero cuando se entre en concurso el control lo tendrá el administrador concursal. Es decir que tenemos cuatro meses de “gracia” para intentar encontrar una situación a nuestro problema de insolvencia.

Además, esta prórroga supone un tiempo extra para que los administradores de la compañía puedan intentar llegar a acuerdos preconcursales con los acreedores, de modo que incluso podrían conseguir una propuesta anticipada de convenio concursar y, por tanto, agilizar el procedimiento concursal si llegase a producirse.

El preconcurso de acreedores en principio no tiene por qué hacerse público y no se publica en el Boletín Oficial del Estado ni en el Registro Público Concursal, con las empresas mantienen la intimidad respecto a la situación para con sus clientes y sus proveedores. Es decir, que podemos estar intentando salvar la compañía sin que cunda el pánico entre proveedores y clientes.

Durante los cuatro meses del preconcurso los bancos, los empleados, las instituciones, etc., no pueden presentar un concurso de acreedores involuntario (o necesario) contra la empresa o ejecutar embargos contra bienes o cuentas de la misma. Esto es importante porque la responsabilidad legal del administrador de un concurso necesario es mucho más grave que la responsabilidad legal de un concurso voluntario.

Con independencia de lo que se pueda decir en la junta o en el consejo de administración la persona responsable de presentar el preconcurso es el administrador de la compañía, es decir el emprendedor.

Con bastante probabilidad los inversores profesionales intentarán dilatar lo máximo posible la presentación del 5bis, puesto que querrán que se apure al máximo los plazos esperando a que en un último momento ocurra un milagro que salve su inversión, puesto que saben que sólo el 6% de los concursos de acreedores tienen como resultado la supervivencia de la compañía*

Los inversores no son tus amigos, sino que son gente que ha apostado por la compañía y por ti para especular con el proyecto de la Startup y ganar dinero. Esto significa que en los momentos preconcursales sus intereses que son puramente económicos, no están alineados con los intereses del emprendedor que llegado este momento son minimizar su riesgo legal. Ellos en esos momentos, como es lógico, sólo miran por recuperar el máximo posible de su inversión.

Esta discrepancia de intereses se puede materializar de forma que veten el 5bis, por lo que por un lado tienes una obligación legal de presentarlo que si no cumples respondes con tu patrimonio y otra obligación que es respetar el pacto de socios.

Si se da este caso consulta con tu abogado, pero por lo que me han asesorado un par de abogados la obligación de presentar el 5bis está en un orden superior legal que respetar un pacto de socios. Es decir que ante esta situación lamentablemente habrá que ignorar el pacto de socios si no queremos que nuestro patrimonio se vea afectado como consecuencia de un concurso culpable. Un pacto de socios es un acuerdo entre los mismos y está legalmente muy por debajo de las responsabilidades que tenemos como CEOs hacia nuestros acreedores, Hacienda y Seguridad Social.

Además, un pacto de socios, aunque no se diga en el pacto de socios, es un documento para regular una compañía que está en funcionamiento, pero cuando ya no hay viabilidad de la misma no tiene sentido que se aplique.

El preconcurso es un tiempo complejo para el emprendedor pues supone continuar la actividad sin caja para afrontar pagos (bancos, proveedores, Hacienda, Seguridad Social y/o Empleados).

Con los proveedores clave tendremos que intentar que no nos corten los suministros o los servicios para que podamos seguir funcionando. Para ello no tendremos más remedio que tirar de excusas creativas que digan que es una situación puntual por cualquier tipo de problema. Si no lo hacemos así, ellos podrían cortar el suministro y encontrarnos en una situación todavía más compleja.

De cara a los empleados es una faena para ellos la situación de no poder pagarles y eso suele suponer una gran carga emocional. Pero tenemos que intentar abstraernos y verlo como es algo que no hay más remedio que. De todas formas, los empleados recibirán los salarios que no paguemos por parte de FOGASA (Fondo de Garantía Salariar). También tenemos que entender que los empleados no son nuestros amigos, en esos momentos, en general no les importa la empresa ni el emprendedor, sólo les importa su salario.

De cara a Bancos, Hacienda y Seguridad social, no hay gran coste emocional, pero jugarán a presionarnos continuamente para que paguemos y esto puede ser estresante para cualquier emprendedor honrado.

Salida del preconcurso

Durante los 4 meses del preconcurso trataremos de pactar con todos los acreedores a excepción de la administración pública, un acuerdo que de viabilidad a la compañía.

Se suelen pactar quitas a la deuda de forma que esta sea más manejable para la compañía. La forma de negociar con ellos es explicar que si vamos a concurso lo que ocurrirá es que perderán todo lo que les debemos, con un acuerdo al menos cobrarán una parte. En la negociación también se pueden ofrecer participaciones de la compañía, créditos a plazo y otros mecanismos estipulados en la ley concursal.

Respecto a los bancos mi experiencia es que no quieren pactar en fase de preconcurso, sino que esperan una fase de concurso para estar amparados por la ley concursal y no tener problemas con otros acreedores.

La administración pública (Hacienda y Seguridad social) no pactan quitas, sin embargo, sí se puede aplazar la deuda.

Durante este periodo podemos intentar hacer la compañía más pequeña y despedir a parte del personal. El problema que esto genera es por un lado que hay que presentar un ERE que apruebe la administración pública si son más de 5 personas y normalmente no hay dinero para las indemnizaciones.

Uno de los motivos por lo que las startups no salen del preconcurso es que tras la salida del concurso no se puede volver a presentar concurso en un año y en caso de que lo hicieran, éste sería culpable, por lo que respondería el emprendedor con su patrimonio de todas las deudas.

✔ Concurso

Los concursos de acreedores son de dos tipos:

- Voluntario, que es aquel que presentamos nosotros pasando o no por el 5bis.

- Involuntario o necesario, que es el que se produce porque un acreedor nuestro lo solicita porque le debemos dinero y estima que no podemos pagarlo.

Concurso de acreedores voluntario

La presentación del concurso la presenta el administrador o administradores de la empresa. Debe estar justificada la insolvencia actual o inminente.

Si no hemos encontrado solución con un acuerdo de acreedores durante el preconcurso tendremos que presentar el concurso de acreedores voluntario.

En el momento que se presenta el concurso, los juzgados nombrarán a un administrador concursal para reflotar o liquidar la empresa. El administrador puede tardar unos meses en ser asignado, por lo que es importante seguir las directrices del abogado que lleva el concurso durante este tiempo.

Cuando el concurso es voluntario, el emprendedor mantiene la capacidad de administrar y disponer su patrimonio, siempre bajo la supervisión del administrador concursal

Hay que tener en cuenta que el 94%* de los concursos de acreedores terminan con la liquidación de la compañía.

Durante el concurso, hasta que se liquide la compañía o sea reflotada el emprendedor tendrá la obligación de seguir trabajando teniendo en cuenta que lo más probable es que su sueldo no pueda ser pagado. Esto unido a la existencia de juicios y la posibilidad de que el administrador concursar le declare culpable es una situación muy difícil de gestionar emocionalmente porque trae una gran carga de estrés y ansiedad.

Concurso de acreedores involuntario o necesario

Está solicitado por alguno de los acreedores de la compañía porque se le debe dinero. En este caso el deudor deberá de probar su solvencia, a través de los libros de contabilidad de la compañía.

Tras la declaración del concurso involuntario (necesario), los administradores concursales se harán cargo de la administración de la empresa y de la disposición del patrimonio. Es decir, el emprendedor pierde la posibilidad de gestionar la compañía, y es el administrador concursal quien se encara de gestionar de la misma.

La función de los administradores concursales es la de asumir la administración del negocio y velar por los intereses de los acreedores.

En cualquiera de los dos tipo, el administrador concursal intentará reflotar la compañía pero eso es muy difícil pues no conoce el sector, el producto, las circunstancias. Es por ello que en la fase preconcursal habíamos visto la importancia de preparar un acuerdo entre acreedores que permita a la compañía ser reflotada. Si no fuimos capaces de hacerlo en fase preconcursal porque los distintos interesados no aceptaron las quitas o los bancos no refinanciaron, en fase concursal es posible que accedan a las propuestas ya que de otra forma perderían todo su dinero.

Si el administrador concursal estima que no es reflotable la compañía (caso más probable), entraría la fase de liquidación.

En la fase de liquidación los administradores concursales procederán a la venta de todos los bienes que integran el patrimonio de la empresa, para posteriormente ir pagando a los acreedores según la clasificación que los mismos hayan obtenido por la razón del origen de sus créditos, concluyendo esta fase con la liquidación total de la empresa y su extinción.

El procedimiento concursal no termina en las fases de acuerdo de acreedores o liquidación, sino en la que tiene por objeto determinar la posible responsabilidad del administrador en la causación o agravación de la insolvencia.

Los administradores concursales emitirán un informe donde expresarán (apoyándose fundamentalmente en la contabilidad de la empresa) si a su juicio el administrador de la compañía ha realizado algún acto que haya motivado o agravado el estado de insolvencia de la entidad.

Si se diera el caso, el administrador concursal emitirá un Informe de Culpabilidad, en el que expresará las causas por las que entienden que los administradores de la empresa son culpables de la situación de insolvencia, así como las consecuencias que proponen para los culpables.

Las consecuencias de este informe de culpabilidad son dos. Por un lado, los juzgados pueden imponer al administrador la prohibición de ejercer como administrador en el futuro, durante los años que se fijen.

Pero por otro, más duro para el emprendedor, es que el administrador o administradores puedan ser condenados a pagar de su patrimonio personal las deudas de la sociedad que queden sin cubrir en el procedimiento concursal.

Es decir, si tras la venta de todo el activo y pago a los acreedores, resulta que quedan sin pagar créditos y deudas por un determinado importe, los emprendedores o los administradores de la compañía podrán ser condenados a pagar ese importe no cubierto.

✔ Concurso Exprés

El concurso y los posibles juicios relacionados con él es un proceso que durará muchos meses o incluso varios años. Esto supone un gran desgaste para el emprendedor pues ha perdido su inversión y su trabajo y el concurso le impide dejar despejada la mente para ocuparse en otras cosas pues los problemas se dilatan demasiado en el tiempo.

Es por eso que si se da la situación de concurso hay que intentar hacer lo que se llama concurso exprés .

El concurso exprés es un concurso rápido donde en unos meses se cierra legalmente la compañía y donde el administrador o emprendedor deja de tener cualquier responsabilidad hacia los acreedores sin necesidad de un informe de culpabilidad emitido por el administrador concursal.

El nuevo Texto Refundido de la Ley Concursal, en sus artículos 470 al 472, exige la concurrencia simultánea de tres requisitos distintos para el concurso Exprés:

- Que el Juez aprecie de manera evidente que la masa activa presumiblemente será insuficiente para la satisfacción de los posibles gastos del procedimiento. Es por ello que durante la fase de preconcurso se intente vender los activos de la compañía con el objetivo de pagar la mayor cantidad de deudas.

En este punto me he encontrado con abogados e inversores que dicen que eso no se puede hacer porque eso supone un alzamiento de bienes y otros que dicen que claro que se puede hacer porque es obligación del administrador encontrar la mejor solución para pagar a los acreedores. Mi experiencia personal es que sí se puede hacer.

Para las empresas tecnológicas, la valoración de los activos tecnológicos pasa a ser cero en una fase concursal pues no quedaría nadie en la compañía para mantener la plataforma, así como el know how se pierde con la salida de empleados.

La posible empresa que pueda interesarle la compra los activos tendrá cuidado de que no se pueda considerar sucesión de empresa puesto que eso le supondría la obligatoreidad de contratar a los empleados, así como hacerse cargo de las deudas.

- Que no sea previsible el ejercicio de acciones de reintegración o de responsabilidad de terceros.

Lo que se pretende es controlar que la compañía no se haya desprendido de su activo a través de operaciones mercantiles que hayan podido perjudicar a los acreedores. Por tanto, es necesario acreditar que la sociedad no ha realizado ningún acto fuera del trabajo ordinario de su actividad durante los dos años anteriores a la solicitud de concurso, y fundamentar la insolvencia en base a circunstancias del mercado y no en la actuación del órgano de administración de la sociedad.

Uno podría pensar que esto contradice la venta de activos de la compañía en el preconcurso, sin embargo si se justifica adecuadamente que no se está perjudicando a los acreedores, sino se está buscando la mejor solución porque en caso de llegar la compañía a concurso los activos no valdrán nada y no se puede esperar al concurso porque se habría degradado su valor.

También es importante para la aceptación del concurso exprés la ausencia de reclamaciones judiciales que pudieran suponer una culpabilidad de la situación de los administradores.

- Que no sea previsible la calificación del concurso como culpable. Es decir que hemos presentado el preconcurso y el concurso en plazos y no hemos sido responsables de la quiebra de la compañía.

En realidad, hay un cuarto punto que se debe cumplir, aunque no se establezca directamente en la ley concursal. Y es que no haya relaciones laborales vigentes. Aunque no es un requisito exigido legalmente, la existencia de trabajadores imposibilita el Concurso Exprés por la especial protección que merecen los trabajadores y que obliga a tramitar el concurso para que, al menos se tramite el ERE concursal. Es por ello que la extinción de los contratos laborales ha de hacerse antes o durante el preconcurso de acreedores.

Es decir, si podemos demostrar al presentar el concurso express, que el valor de los activos es nulo (bien porque lo hemos vendido o porque sea así), que no hay juicios de responsabilidad y hemos hecho las cosas en tiempo y forma y no hay empleados, podremos entonces pedir el concurso exprés para que la muerte de la compañía sea lo más rápido posible. Con esto en unos pocos meses nos quitaremos todo el lío que supone un concurso de acreedores.

✔ ¿Cómo salir del concurso de acreedores?

Para que el concurso de acreedores llegue a buen puerto y no haya que liquidar la empresa y, esta pueda continuar con su actividad, es necesario negociar con los acreedores el convenio a aplicar, en él se incluirá el porcentaje de quita que están dispuestos a asumir.

Es necesario llegar a un acuerdo con más del 50% de los acreedores ordinarios y por regla general se producen quitas de entre el 30% y el 80% de la deuda.

Un problema en las negociaciones es que los acreedores que disponen de garantía hipotecaria (los bancos), prefieren ejecutar los embargos antes que hacer quitas. Así pues, el procedimiento debe centrarse en llegar a un acuerdo con el resto de acreedores ya que si alcanzan más del 50% del total de la deuda el resto quedarían vinculados a los acuerdos adoptados por la mayoría.

Una vez acordado el convenio con los acreedores, existen dos escenarios posibles en los que puede desembocar el concurso de acreedores:

En el 6% de los casos la compañía vuelve a la actividad normal, para lo que es necesario que la empresa haya hecho frente a todas las obligaciones asumidas con los acreedores.

En el resto de los casos (94%) se produce la liquidación de la empresa. En este escenarios se dan dos situaciones distintas:

Por tanto, existe la posibilidad de sobrevivir al concurso de acreedores, y para ello hay que llegar a un acuerdo con los acreedores. Pero eso ocurre en muy pocos de los casos porque la compañía no genera los suficientes recursos para cubrir los costes operativos.

Este artículo es parte de mi libro «El Tao del Emprendimiento», que habla de emprendimiento y gestión empresarial. Está publicado por Gestión 2000 (Grupo Planeta) y disponible en cualquier librería.

Este libro cubre todo el camino que debe recorrer un emprendedor o un ejecutivo de una empresa. Da una visión 360º sobre la gestión empresarial y todo lo que se debe saber a la hora de montar una Startup, desde cómo montarla, cómo tener una estrategia, cómo controlarla, hasta finalmente si el desenlace es cerrarla, cómo cerrarla sin tener el emprendedor responsabilidades hacia los deudores. Para ejecutivos de las empresas, da una visión general de la misma, desde el punto de vista estratégico, financiero, recursos humanos y de la gestión del tiempo del propio ejecutivo.